TRIESTE – Non solo transit time e banchine efficienti, ma anche connessioni ferroviarie con l’entroterra.

Sono questi i temi che, secondo uno studio Aiom (Agenzia imprenditoriale operatori marittimi) vanno considerati nell’analizzare la competitività tra scali Mediterranei – e quelli dell’Adriatico in particolare – e range del Nord Europa nell’ambito della crisi del Mar Rosso.

Secondo Aiom, la via marittima Adriatica, a differenza di quanto asserito in passato, non rappresenta più una cosiddetta “deviazione”, bensì riveste un potenziale di “cargo-inducement” particolarmente rilevante e di sicura attrazione per gli operatori dello shipping, in quanto rappresenta “… la via più breve e più economica per servire i mercati emergenti dell’Est Europa, i quali, a loro volta, nonostante le alterne fasi di crisi, registrano tassi di crescita del PIL e della produzione industriale ben più dinamici rispetto al mercato europeo occidentale” si legge nello studio.

La ricerca dell’agenzia (che vede tra gli esperti il professor Sergio Bologna e l’ex dirigente dell’Autorità portuale di Trieste, Danilo Stevanato) è stata stimolata dalla situazione venutasi a determinare a seguito della crisi del Mar Rosso e delle conseguenti deviazioni decise dalle principali compagnie marittime sulla rotta via Capo di Buona Speranza, in alternativa a Suez.

“Molti analisti del settore, più o meno introdotti nella materia, si sono posti l’interrogativo se tale situazione possa in qualche modo compromettere i collegamenti full-container da e per i porti del Mediterraneo e, in particolare, quelli da e per il bacino Adriatico, vista la sua posizione più decentrata rispetto al quadrante occidentale. Per una valutazione il più obiettiva possibile, si espongono di seguito alcune considerazioni basate su fatti e numeri, parametri che si ritengono più attendibili rispetto alle sensazioni a pelle” recita l’introduzione allo studio.

LO STUDIO

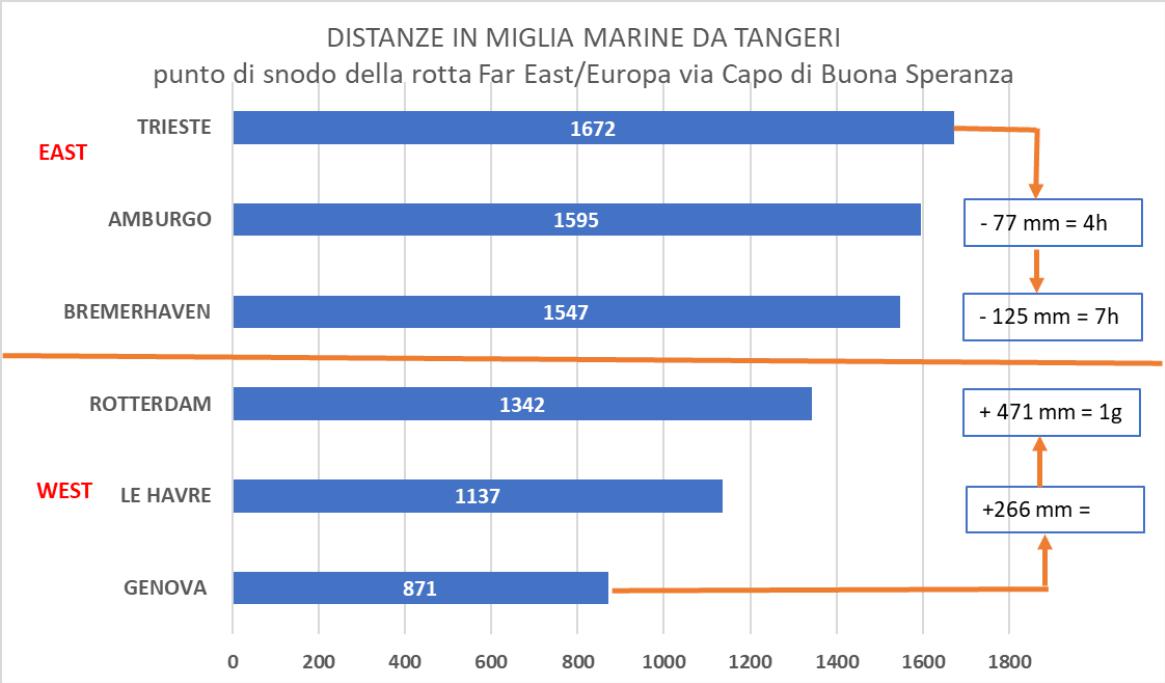

Scenario 1 – le distanze marittime e il transit time

Il grafico che segue riporta le distanze marittime dei due principali porti mediterranei di nostro interesse, Genova per il bacino Ovest e Trieste per quello Est, dei quattro rispettivi porti competitivi del Nord Europa da Tangeri, che con i nuovi itinerari è diventato il punto di snodo della rotta Far-East/Europa.

Il porto di Genova rimane competitivo in termini di distanza e transit time rispetto ai due principali concorrenti di Le Havre e Rotterdam, peraltro il punto cruciale di debolezza rimane quello dei collegamenti intermodali con l’hinterland. Genova, infatti, esplica una funzione prevalentemente dedicata al mercato nazionale, solamente di recente ha avviato dei collegamenti con il mercato del Centro Europa, ma le difficoltà e le restrizioni di capacità/treno determinate dai valichi alpini rappresentano ancora un gap fondamentale in termini di costi e di resa.

Relativamente al Porto di Trieste, rispetto ai suoi tradizionali competitor del Nord, la differenza in termini di distanza e transit time è piuttosto limitata, 77 miglia marittime in più rispetto ad Amburgo, 4 ore scarse di navigazione, 125 miglia marine con Bremerhaven, 7 ore circa di navigazione; differenze che sono da considerarsi quasi irrilevanti.

Scenario 2 – il network dei collegamenti ferroviari intermodali con l’hinterland del Centro-Est Europa

Al giorno d’oggi la competitività di un porto non si misura più solamente con l’efficienza e la capacità di “banchina”, ma soprattutto con la sua connettività con il mercato di riferimento, rappresentata dalla frequenza e capacità dei collegamenti di trasporto stradale e specialmente ferroviario, vale a dire treni intermodali regolari e affidabili, prevalentemente articolati su di una resa “giorno A-giorno B”, cioè entro le 48 ore di circolazione, inclusi i tempi di carico/scarico.

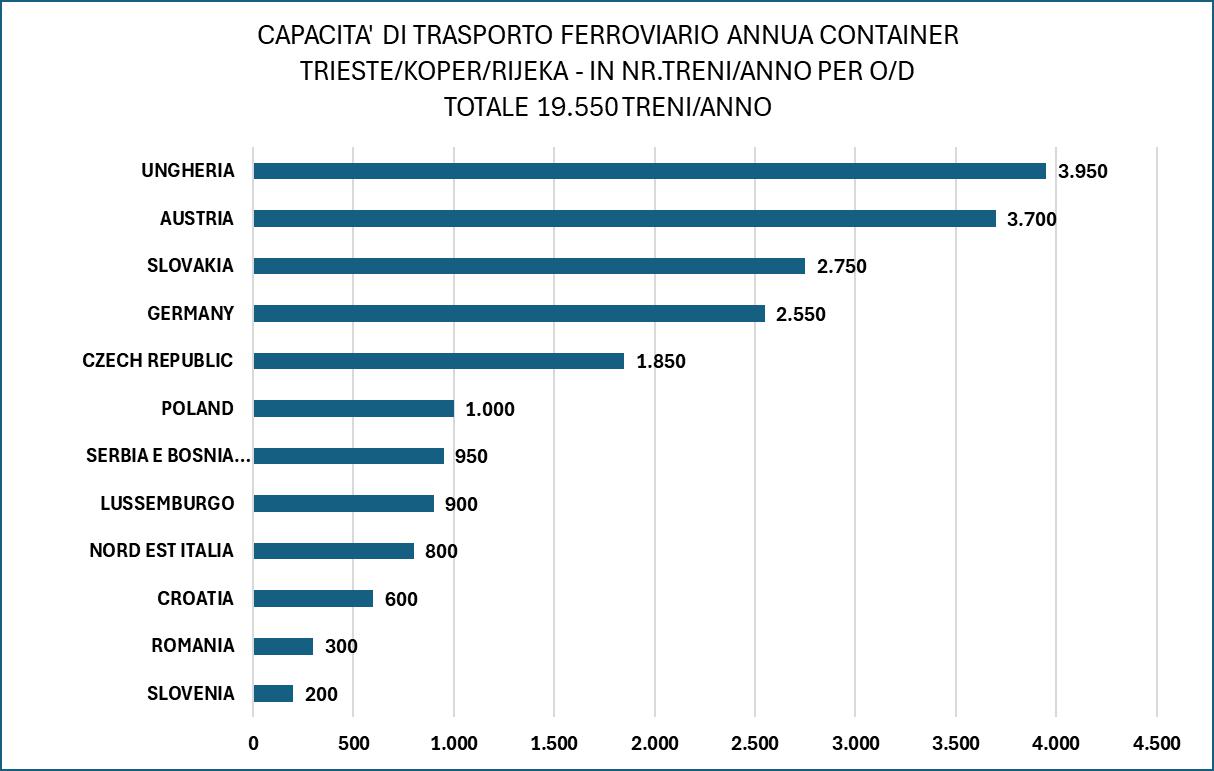

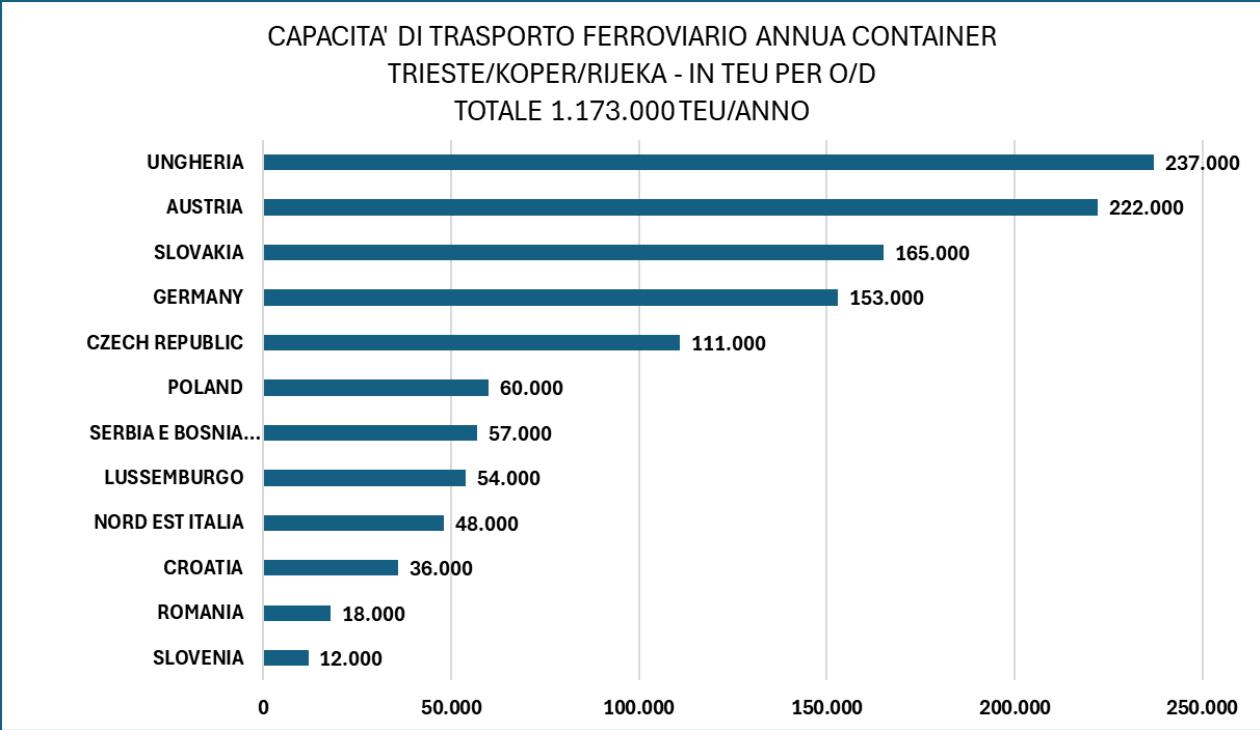

A suffragio della tesi che si intende porre in evidenza, di seguito si riportano i dati relativi ai collegamenti ferroviari intermodali per il trasporto di container, con origine e destinazione sui tre porti del Nord Adriatico dove fanno scalo diretto le navi delle due alleanze 2M (Maersk, MSC) e Ocean A. (CMA-CGM, Cosco, Evergreen), Trieste, Koper e Rijeka che assieme, nel 2023 hanno totalizzato un traffico in/out di 2,3 milioni di Teu.

Nei due grafici che seguono vengono riportati il numero dei treni/anno per paese di origine/destinazione, per un totale di 19.550 tratte/treno e la rispettiva capacità di offerta di trasporto, pari complessivamente su base annua a 1.173.000 Teu, il che comporta per la modalità ferroviaria uno share medio del 51% rispetto al totale movimentato, dato estremamente rilevante ai fini della valutazione del parametro di affidabilità del bacino portuale considerato.

Da rilevare inoltre che a seguito dei lavori di potenziamento e ammodernamento del “network” ferroviario attualmente in corso in tutti e tre i porti con orizzonte 2026/2028, le capacità di trasporto ferroviario per tutti e tre gli scali registreranno un indice di incremento dell’ordine del +30/50%, il che renderà il bacino portuale del Nord Est Adriatico ancora più competitivo in termini di capacità ed efficienza.

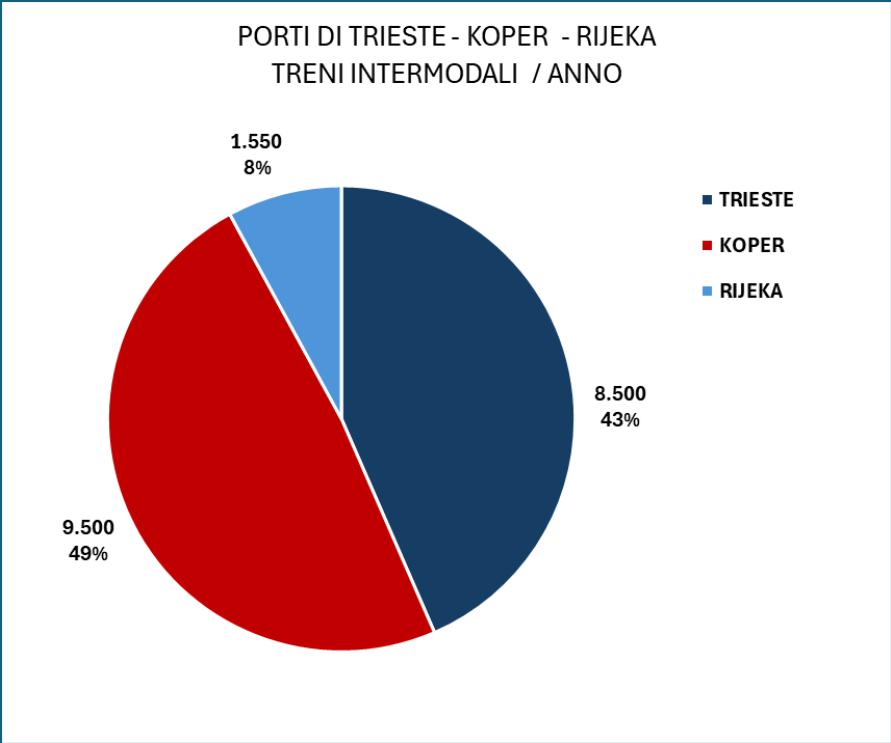

Il grafico successivo riporta la suddivisione del numero complessivo dei treni/anno per singolo porto, dal quale si evince la graduatoria, con Koper in prima posizione, con 9.500 treni/anno, considerata la prevalenza di flussi di traffico con origine/destinazione nel bacino orientale del Centro-Europa, seguita da Trieste con 8.500 treni/anno e da Rijeka con 1.550.

Analizzando per i tre porti il numero dei treni/settimana per singolo paese di origine/destinazione, emergono le posizioni ricoperte dagli stessi in ragione della loro competitività data dalla posizione e dalle scelte operative di inoltro dei carrier, dei ricevitori e dei caricatori.

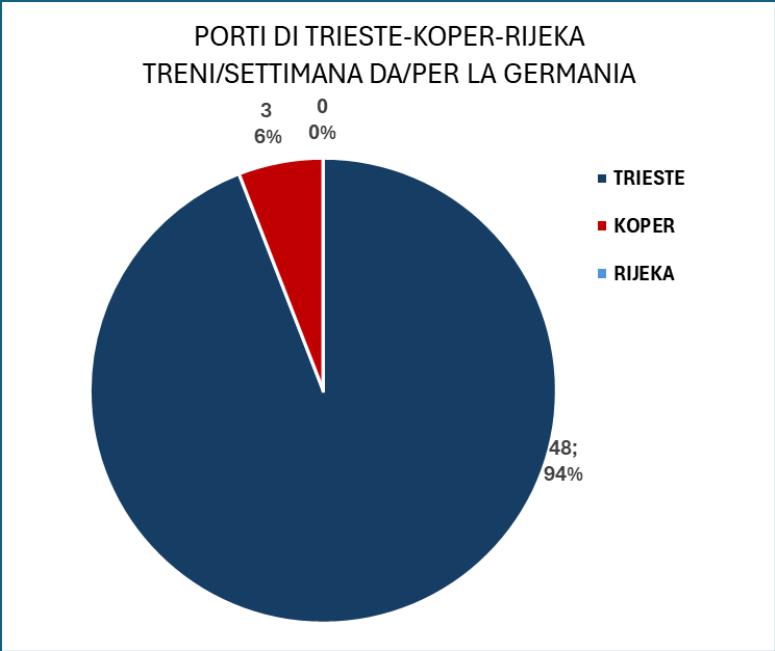

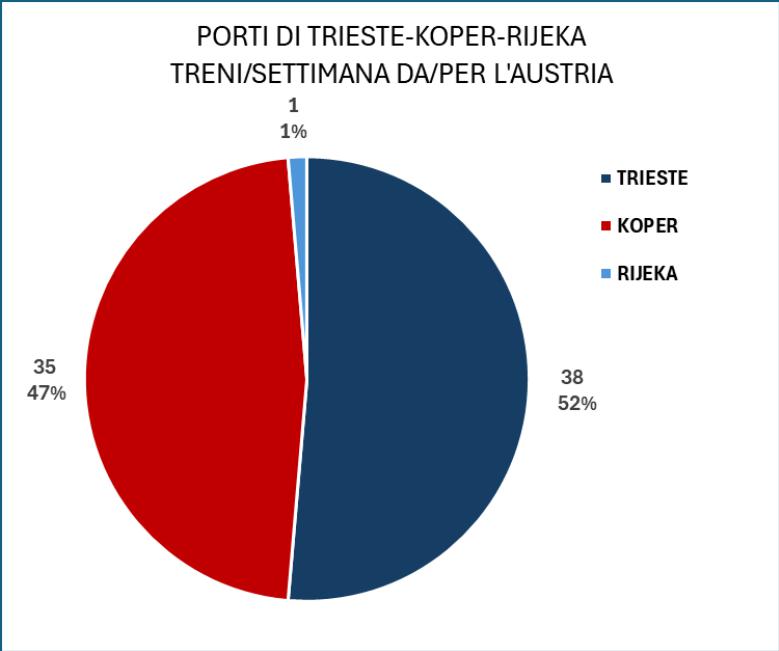

Per Trieste la posizione dominante si ha relativamente ai due principali mercati occidentali, Germania e Austria, con uno share rispettivamente del 94% e del 52%, come indicato nei due grafici che seguono:

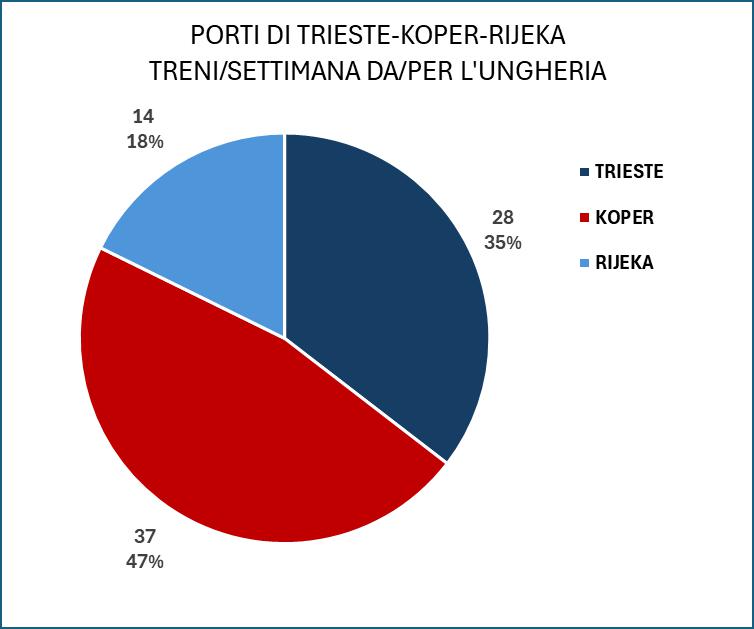

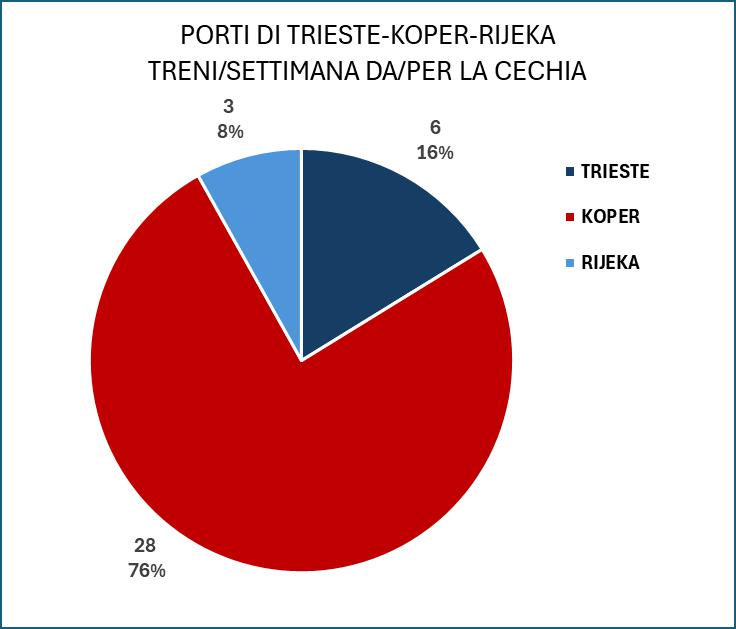

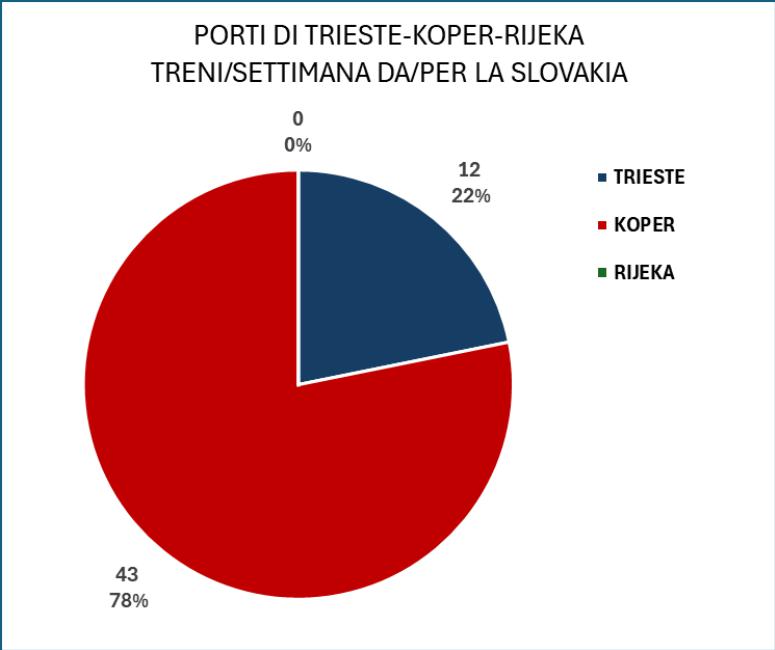

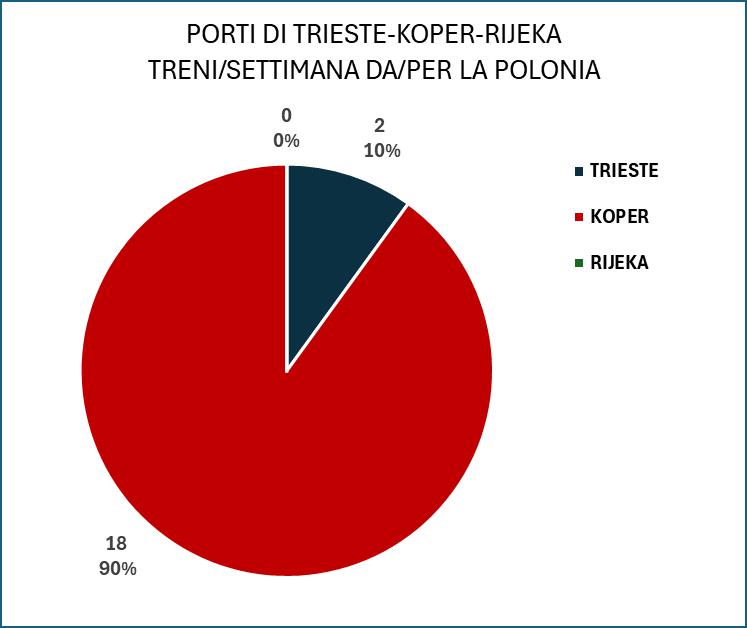

Per gli altri paesi del quadrante orientale, Ungheria, Repubblica Ceca, Slovakia e Polonia, come già accennato, Koper riveste una posizione più competitiva, sia in termini di transit-time, sia di costi di inoltro, ma va considerata per il futuro la crescente incidenza di Rijeka, dove sono in corso i lavori di allestimento del nuovo terminal container di Riva Zagabria, preso in gestione dal gruppo AP Moeller in partnership con un operatore croato e, inoltre, sono già in fase avanzata i lavori di potenziamento della linea ferroviaria Rijeka/Zagabria/Budapest.

Nei quattro grafici che seguono si indicano le attuali ripartizioni di numero/treni/settimana dei tre porti considerati con origine/destinazione Ungheria, Rep.Ceca, Slovakia e Polonia.

Esclusa l’Ungheria, dove le posizioni sono abbastanza bilanciate, negli altri tre paesi Koper copre allo stato un ruolo dominante, situazione che però, a medio termine, per le considerazioni su esposte, è prevedibilmente soggetta a modificarsi in favore del porto croato di Rijeka.

Ciò non di meno, una significativa influenza l’avranno le imminenti scelte di itinerario e scalo che saranno adottate dalle principali compagnie marittime, sia per quanto concerne gli itinerari diretti, sia per i servizi feeder dedicati, temporaneamente condizionate dalla crisi del Mar Rosso, per la quale non si prevede ancora una possibile via di uscita.

A conclusione di questa sommaria analisi, si ritiene opportuno sottolineare che la via marittima Adriatica, a differenza di quanto asserito in passato, non rappresenta più una cosiddetta “deviazione”, bensì riveste un potenziale di “cargo-inducement” particolarmente rilevante e di sicura attrazione per gli operatori dello shipping, in quanto rappresenta la via più breve e più economica per servire i mercati emergenti dell’Est Europa, i quali, a loro volta, nonostante le alterne fasi di crisi, registrano tassi di crescita del PIL e della produzione industriale ben più dinamici rispetto al mercato europeo occidentale.